Tài khoản 515 có ý nghĩa gì? Nguyên tắc, cấu trúc và phương pháp ghi sổ tài khoản 515 – doanh thu từ hoạt động tài chính được thực hiện như thế nào? Có ví dụ cụ thể. Hãy cùng Anpha tìm hiểu ngay nhé!

0.1 I. Tài khoản 515 là gì? Nguyên tắc kế toán tài khoản 515

Tài khoản 515 là gì? Đây là tài khoản doanh thu hoạt động tài chính.

Tài khoản này được sử dụng để báo cáo các khoản thu nhập từ tiền lãi, tiền bản quyền, lợi nhuận, cổ tức và các hoạt động tài chính khác của doanh nghiệp.

Nguyên tắc kế toán cho tài khoản 515 – Doanh thu hoạt động tài chính là như sau:

Nguyên tắc kế toán tài khoản 515 bao gồm:

Doanh thu từ lãi cho vay, lãi từ bán trả chậm và trả góp chỉ được ghi nhận khi đã đảm bảo thu được và khoản nợ gốc đã thu không bị phân loại là quá hạn cần phải lập dự phòng.

➣ Lãi nhận được từ đầu tư cổ phiếu, trái phiếu, tín phiếu thì chỉ có phần tiền lãi của các kỳ mà doanh nghiệp mua lại các khoản đầu tư này thì mới được ghi nhận là doanh thu phát sinh trong kỳ, còn khoản lãi đầu tư nhận được từ các khoản lãi đầu tư dồn tích trước khi doanh nghiệp mua lại khoản đầu tư đó thì ghi giảm giá gốc khoản đầu tư cổ phiếu, trái phiếu đó;

➣ Đối với cổ phiếu nhận về là cổ phiếu niêm yết trên thị trường, giá trị hợp lý của cổ phiếu được xác định dựa trên giá đóng cửa niêm yết của thị trường chứng khoán tại ngày trao đổi. Trong trường hợp không có giao dịch trên thị trường chứng khoán vào ngày trao đổi, giá trị hợp lý của cổ phiếu sẽ được xác định dựa trên giá đóng cửa phiên giao dịch trước đó.

➣ Đối với cổ phiếu nhận về là cổ phiếu chưa niêm yết được trên sàn giao dịch UPCOM, giá trị hợp lý của cổ phiếu là giá đóng cửa được công bố trên sàn UPCOM tại ngày trao đổi. Tại ngày trao đổi trên sàn UPCOM không giao dịch thì giá trị hợp lý của cổ phiếu là giá đóng cửa phiên giao dịch trước liền kề với ngày trao đổi;

➢ Đối với cổ phiếu nhận về chưa niêm yết khác giá trị hợp lý cổ phiếu là thỏa thuận giữa các bên hoặc lấy theo giá trị sổ sách tại thời điểm trao đổi hoặc giá trị sổ sách tại thời điểm cuối quý trước liền kề với ngày trao đổi, giá trị sổ sách của cổ phiếu được tính theo công thức:

| Giá trị sổ sách của cổ phiếu | = | Tổng vốn chủ sở hữu | : | Số lượng cổ phiếu tại thời điểm trao đổi |

0.2 II. Kết cấu và nội dung phản ánh tài khoản doanh thu hoạt động tài chính 515

1. Tài khoản 515 – Kết cấu doanh thu từ hoạt động tài chính.

➤ Ghi chép phần nợ.

➤ Ghi nhận kết quả tài chính của bên thứ nhất.

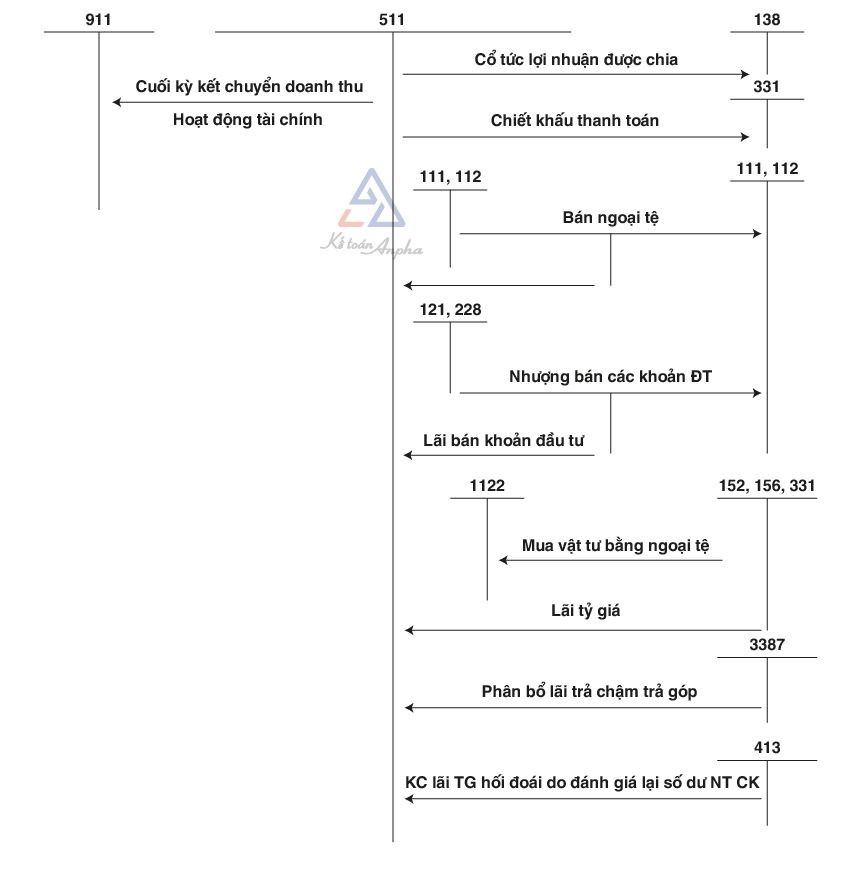

2. Sơ đồ hạch toán cho tài khoản 515 – Doanh thu từ hoạt động tài chính.

0.3 III. Cách hạch toán tài khoản 515 – Doanh thu từ hoạt động tài chính

Doanh thu cổ tức và lợi nhuận được phản ánh thông qua việc chia sẻ tiền từ hoạt động đầu tư vốn.

TK 138 đang nợ…;.

Có TK 515.

TK 138 có tổng số cổ tức và lợi nhuận thu được.

Có 121, 221, 222, 2288: Phần cổ tức, lợi nhuận dồn tích trước khi doanh nghiệp mua lại khoản đầu tư;

Có TK 515: Phần cổ tức, lợi nhuận các kỳ sau khi doanh nghiệp mua khoản đầu tư.

➤ Định kỳ đảm bảo thu nhập từ việc cho vay bao gồm các khoản lãi từ trái phiếu, lãi từ tiền gửi, lãi từ việc trả chậm và trả góp.

TK 138 đang có khoản nợ.

TK 121,128 đang có nợ. Nếu có lãi từ việc cho vay định kỳ, số tiền lãi sẽ được cộng vào số gốc nợ.

515 có tài khoản.

➣ Bên nhận nợ cần xác nhận và cam kết trả nợ.

➣ Các bằng chứng khác nếu có.

➤ Bán chuyển nhượng hoặc thu hồi các khoản đầu tư tài chính.

TK 111,112,131 có số nợ.

TK 635 đang gặp khó khăn với việc bán hàng và ghi nhận lỗ.

Trong danh sách có tài khoản 121,221,222,228.

TK 515 được bán với lợi nhuận.

➤ Khi có sự hoán đổi cổ phiếu xảy ra.

Cổ phiếu TK 121,128 đang có khoản nợ được định giá hợp lý.

Cổ phiếu TK 635 nợ chênh lệch giá trị hợp lý khi nhận cổ phiếu với giá trị nhỏ hơn so với cổ phiếu trao đổi.

Cổ phiếu có mã TK 121,228 sẽ được trao đổi dựa trên giá trị ghi sổ.

TK 515 có chênh lệch giá trị hợp lý cổ phiếu nhận về so với giá trị ghi sổ cổ phiếu mang đi trao đổi.

➤ Kinh doanh tiền tệ nước ngoài.

Công cụ rewrite tiếng Việt sẽ viết lại đoạn văn Input cho sáng tạo hơn. Đoạn văn Input là “Nợ TK 111, 112: Tỷ giá thực tế;”.

TK 635 có nợ do chênh lệch tỷ giá thực tế nhỏ hơn tỷ giá ghi sổ.

Tỷ giá ghi sổ của TK 111 và 112 là như sau:

Chênh lệch tỷ giá thực tế của TK 515 lớn hơn tỷ giá ghi sổ.

➤ Khi mua vật tư, hàng hóa, TSCĐ, và dịch vụ, chi phí có thể được thanh toán bằng ngoại tệ. Nếu tỷ giá giao dịch lúc đó cao hơn tỷ giá ghi trên sổ.

TK 152,156,211 đang nợ với tỷ giá thực tế.

Tài khoản 111,112 có ghi sổ tỷ giá.

TK 515 ghi chênh lệch tỷ giá thực tế vượt quá tỷ giá ghi sổ.

➤ Khi mua hàng, bạn có thể thanh toán bằng ngoại tệ. Nếu tỷ giá trên sổ kế toán TK 111,112 thấp hơn tỷ giá các TK nợ phải trả.

TK 331 hiện tại đang có một số khoản nợ…;.

Có tài khoản 515.

Có hai tài khoản là 111,112.

➤ Nếu tỷ giá giao dịch thực tế tại thời điểm thu tiền cao hơn tỷ giá ghi sổ kế toán, số tiền nợ phải thu sẽ được thu bằng ngoại tệ.

TK 111,112 có số dư nợ.

Có tài khoản 515.

TK 131 đã được tạo thành công.

➤ Doanh thu được ghi nhận theo giá bán trả tiền ngay và có sự chênh lệch giữa giá bán trả chậm, trả góp được ghi vào tài khoản 3387.

TK 111,112,131 đang có số nợ.

Có tài khoản 511.

3387 là số tài khoản hiện có.

TK 3331 đã được tạo ra.

Kỳ hạn cố định để xác định sự thay đổi trong doanh thu từ việc trả chậm và trả góp.

TK 3387 đang gánh nặng nợ nần.

515 có tài khoản.

Kỳ hạn cụ thể được thiết lập và ghi nhận lãi suất cho khoản vay hoặc mua trái phiếu trước.

TK 3387 đang gánh nặng nợ nần.

Có tài khoản 515.

Số tiền giảm giá được nhận khi mua hàng.

TK 331 đang có khoản nợ.

Có tài khoản 515.

Khi đánh giá lại số dư các khoản mục tiền tệ có gốc ngoại tệ vào cuối năm, chênh lệch tỷ giá hối đoái sẽ được kết chuyển và đánh giá lại thành khoản lãi.

TK 413 đang có khoản nợ.

Có tài khoản 515.

Kết quả kinh doanh được xác định bằng cách kết hợp doanh thu từ hoạt động tài chính.

TK 515 đang nợ.

TK 911 có sẵn.

0.4 IV. Ví dụ cụ thể về hạch toán tài khoản 515

Ví dụ 1: Ngày 20.05.2021, Công ty X đã nhập khẩu một lô hàng gồm 5 máy tính với giá 600 USD mỗi cái, với tỷ giá là 23.150. Sau đó, vào ngày 30.05.2021, công ty X đã thanh toán với tỷ giá là 23.050.

TK 331 hiện nợ là 600usd x 23.150.

TK 112 có số dư là 600usd x 23.050.

TK 515 có số tiền là 600 đô la Mỹ mỗi 100 đơn vị.

Ví dụ 2: Vào ngày 30.05.2021, công ty A đã rút 200 USD bằng tiền mặt. Tỷ giá mua thực tế tại ngân hàng tại thời điểm này là 22.040 đồng/USD, trong khi tỷ giá trên sổ kế toán là 22.000 đồng/USD.

Số tiền nợ trong tài khoản 1111 là 4.408.000 đồng (tương đương 200 USD x 22.040 đồng).

TK 1112 có số tiền là 4.400.000 (tương đương 200 USD x 22.000 đồng).

Có tài khoản 515 với số dư là 8.000.

Doanh nghiệp A mua hàng của doanh nghiệp B với giá 10.000.000 đồng và được hưởng chiết khấu thanh toán 1.5%. Hình thức thanh toán là bằng tiền mặt.

TK 331 đang có nợ là 10.000.000 đồng.

515 có 150.000 TK.

TK 111 có số tiền là 9.850.000.

0.5 V. Câu hỏi thường gặp về TK 515

1. Có tính lãi chênh lệch tỷ giá cuối kỳ vào thu nhập chịu thuế không?

Khoản lãi chênh lệch tỷ giá hối đoái do đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ cuối kỳ bao gồm chênh lệch do đánh giá lại số dư cuối năm như: tiền mặt, tiền gửi, tiền đang chuyển, các khoản nợ phải thu có gốc ngoại tệ thì không tính vào thu nhập chịu thuế TNDN. Còn chênh lệch do đánh giá lại số dư cuối năm của các khoản mục còn lại sẽ được tính vào thu nhập chịu thuế như nợ phải trả, vay.

Ngọc Cầm là nhân viên Kế toán tại Phòng Kế toán Anpha.

Tôi là Nguyễn Văn Sỹ có 15 năm kinh nghiệm trong lĩnh vực thiết kế, thi công đồ nội thất; với niềm đam mê và yêu nghề tôi đã tạo ra những thiết kếtuyệt vời trong phòng khách, phòng bếp, phòng ngủ, sân vườn… Ngoài ra với khả năng nghiên cứu, tìm tòi học hỏi các kiến thức đời sống xã hội và sự kiện, tôi đã đưa ra những kiến thức bổ ích tại website nhaxinhplaza.vn. Hy vọng những kiến thức mà tôi chia sẻ này sẽ giúp ích cho bạn!